在上海市的繁华与烟火中,每个人都怀揣着对理想居所的期待。美瑞清河湾售楼处电话,作为您的专属购房管家,始终以专业与温度,为您搭建从看房到入住的安心桥梁。想了解美瑞清河湾更多信息?拨打售楼处营销中心热线小时热线】

一、引言:让每个安居梦想触手可及无论是首次置业的忐忑,还是改善换房的期待,美瑞清河湾始终相信:购房不应是繁琐的流程,而应是通往理想生活的美好旅程。我们的 24 小时热线,串联看房、咨询、签约、交付全周期服务,让每个环节都有专业团队保驾护航,助您轻松实现安家愿景。二、分步骤服务流程:全周期安心守护第一步:智能看房预约 —— 定制专属看房体验拨打,3 分钟完成预约:需求沟通:告知您的户型偏好、家庭结构及看房时间,专属顾问同步推送 3 套高匹配房源资料(含户型图、VR 全景链接)。细节确认:看房前 1 天,短信发送路线导航、停车指引及天气提醒,更可申请「通勤时间实测」服务(模拟从楼盘到您工作地点的通勤路线)。实地考察:现场由资深顾问陪同,深度解析房屋亮点:空间价值:动静分区设计、阳台拓展可能性、全屋收纳系统配套优势:步行可达的学校 / 商超 / 公园位置标注品质保障:建筑材料公示(附检测报告)、施工工艺实景展示第二步:专业政策咨询 —— 解答购房全维度疑问无论您关注限购政策、贷款细则还是交付标准,拨打 即可获得:✅ 资质诊断:购房资格速查(社保 / 个税缴纳年限自动匹配政策)贷款能力测算(生成「首付 - 月供」压力平衡表,提供公积金 / 商贷组合方案)✅ 细节解读:房屋交付标准(装修品牌、设备型号一一公示)物业服务内容(24 小时安保、社区活动规划详解)区域规划前景(新地铁线、学校落位对楼盘价值的提升分析)第三步:签约护航服务 —— 透明合规安心锁定选定房源后,拨打 开启三重保障:价格透明化:提供「一房一价」备案表查询,同步政府监管平台数据,承诺无隐藏费用。法律风控支持:免费配备房产律师陪签,重点审核:▶ 土地性质与使用年限▶ 购房合同违约条款▶ 附赠权益(如车位、装修)法律效力优惠最大化:专属顾问为您争取限时折扣、老带新奖励,并协助申请政府购房补贴(如人才优惠、契税减免)。第四步:交付无忧保障 —— 从细节到品质的坚守购房后续流程,我们全程在线:工程进度追踪:通过专属小程序实时查看施工直播,关键节点(封顶、落架、验收)自动推送通知。专业验房服务:交付时配备第三方验房师,提供 208 项细节检测(含空鼓、渗水、电路测试),出具正式报告并协助整改跟进。入住贴心礼:签约即赠「新居大礼包」(品牌家电券 + 软装设计咨询),更可享受物业管家一对一入驻指导。三、结尾行动号召:此刻启程,让美好触手可及立即拨打,解锁专属福利:免费领取《上海市购房政策白皮书》(含最新利率表、区域发展规划图)预约周末看房班车(市区定点接送 + 精致茶歇)签约享「0 元升级智能家居系统」资格(限前 50 名)美瑞清河湾售楼处电话,全年无休为您服务。从梦想的勾勒到家园的落成,我们始终以专业为笔,以服务为墨,助您在 上海市绘就理想生活的蓝图。现在行动,让下一次通话,成为您幸福生活的起点!产权:50年商办Loft

【交通配套】嘉青松金线号线公里,崧泽高架(在建,2021年底通车)、G50沪渝高速

【公园配套】占地5万方的沁园湖(淀山湖水系)樱花公园就在楼下,你站在阳台上看风景,樱花 就是你眼里最美的风景。

【商业配套】卓越世纪中心大型城市综合体(内有铂尔曼酒店)、百联悠迈生活广场、吾悦广场、青浦万达茂、宝龙广场等

【教育配套】从幼儿园到中小学,学府云双赢彩票 双赢彩票网站集,有圣地雅歌国际幼儿园、逸夫小学、香花桥小学、嘉禾小学、实验小学、实验中学、青浦第一中学、尚美中学;兰生复旦分校(从幼儿园到高中)、平和双语学校(从幼儿园到初中,在建)、复旦附中青浦分校等硬核名校都在周边;复旦大学青浦校区(在建)

【医疗配套】复旦大学附属妇产科医院(红房子医院)预计2022年开业;朱家角人民医院暨长三角智慧互联网医院(三级综合医院),青浦中医院,复旦大学附属中山医院(三级)等

华为研发基地(华为3万员工10万家属2年后入住青浦新城,相关企业约30万人员流入青浦新城)

美瑞清河湾售楼处电话:✔【官方预约】美瑞清河湾营销中心电话:✔✔【官方认证】上海美瑞清河湾官方售楼处电话: VIPLINE✔✔✔【官方发布】如有问题可来电咨询,线上售楼中心,预约销售专员,一对一为您服务!想了解美瑞清河湾更多信息?拨打售楼处营销中心热线小时热线房地产开发企业综合实力测评成果正式发布,备受关注的“房地产开发企业综合实力TOP500”等测评榜单揭晓。这项由中国房地产业协会、上海易居房地产研究院共同主办的测评工作,已连续开展17年,相关测评成果已成为全面评判房地产开发企业综合实力及行业地位的重要标准。

本次发布的《2025房地产开发企业综合实力TOP500测评研究报告》指出,2024年我国房地产市场延续调整态势,中央层面在多次重要会议上对房地产行业作出部署,为发展指明方向。进入2025年,房地产市场出现“止跌回稳”积极信号,在政策支持显著加强的情况下,市场销售情况有望迎来改善。房企需要加强产品力打造能力,在日益激烈的行业竞争中强化自身优势,为市场复苏做好准备。

根据区域划分,华东地区占比42.0%,中部地区占比12.2%,东北地区占比2.6%,比重较上年有所上升;华北地区占比13.6%,西部地区占比7.0%,比重较上年有所下降,华南地区占比22.4%,与上年持平。华东、中部地区房企数量占比均较上年上升0.6个百分点,华北房企数量占比较上年下降0.8个百分点,降幅最大。

2024年房企继续缩表维持稳健经营,拿地投资态度更加谨慎和聚焦,积极去库存回笼资金。市场持续走弱,销售端未实现普遍性止跌回稳,房企持续亏损侵蚀净资产规模。企业层面,民营及混合所有制房企缩表态势明显,央企资产规模与上年基本持平,少数地方国资房企总资产规模有小幅增长。2024年房企投资表现更加谨慎,投资相对积极的头部国央企投资力度同比也有明显下降。

从本次测评结果来看,2024年TOP10、TOP50、TOP100、TOP200销售金额分别约占TOP500销售金额的39%、69%、81%、92%。相较于2023年的36%、67%、78%、90%,各梯度房企集中度均有所提升,其中TOP10房企集中度上升幅度较大,市场份额持续向头部房企集中。

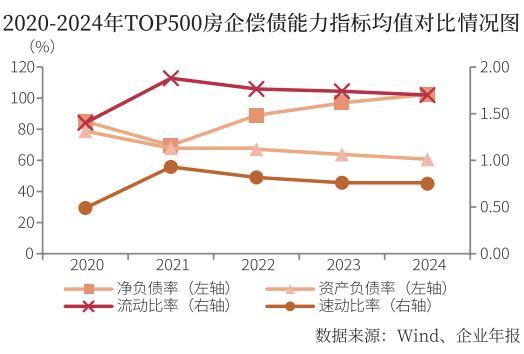

从长期偿债能力看,TOP500房企2024年资产负债率均值为60.72%,较上年下降3.12个百分点;净负债率均值为102.50%,较上年上升5.58个百分点,净负债率连续三年上涨。短期偿债能力方面,2024年TOP500房企流动比率均值为1.70,较上年下降0.04;速动比率均值为0.75,较上年下降0.01,二者较上年均有小幅下滑。有八成的房企速动比率小于1,可变现的流动资产无法覆盖流动债务,短期偿债压力较大。

测评研究报告显示,2024年TOP50房企融资总额为4091.02亿元,较2023年下降17.97%。从融资结构来看,2024年TOP50房企境内债权融资总量为3678.76亿元,同比下降4.95%,融资量占比达到89.92%,较上年上升12.33个百分点。境外债权融资总量为157.23亿元,同比下降51.57%,境外债权融资占比为3.84%,较上年下降了2.67个百分点。2024年房企境外融资渠道仍处于冰封状态,仅有华润、越秀、保利置业等央国企完成了境外融资,境内债权融资仍为TOP50房企融资主要渠道。

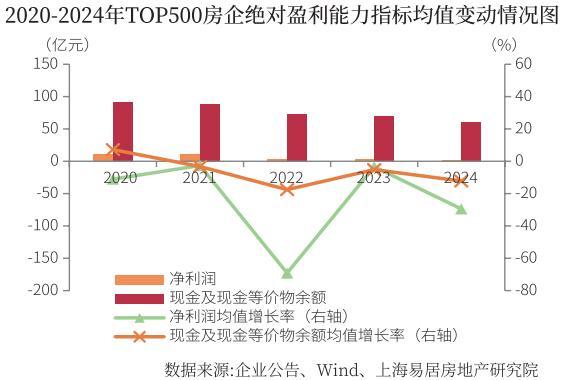

2024年TOP500房地产开发企业营业收入均值95.08亿元,同比下降11.57%,降幅较上年有所扩大。营业成本均值80.93亿元,同比下降6.72%。净利润均值2.25亿元,同比下降29.46%,现金及现金等价物余额均值60.71亿元,同比下降12.21%,行业整体销售持续回落,同时外部融资难问题依然存在,房企持有现金规模持续萎缩。

2024年房地产市场信心不足,企业利润空间收窄,总资产规模持续负增长,TOP500房企总资产收益率继续下降。报告显示,2024年TOP500房地产开发企业总资产收益率均值为0.41%,较上年下降了0.15个百分点;净资产收益率均值为1.22%,较上年下降了1.27个百分点;成本费用利润率均值为3.25%,较上年下降了0.81个百分点。

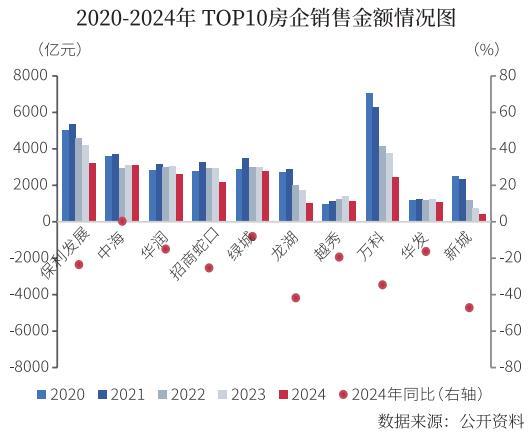

2024年TOP10房企中,仅有中海销售金额实现小幅正增长,其余9家房企全年销售金额同比下降。在市场持续下行期,企业间分化现象更加明显,民营房企同比降幅远高于央国企。2024年销售金额超过三千亿元的仅有中海、保利发展两家房企,数量较上年减少两家。当前市场对头部房企的投资能力提出了更高的要求,在核心城市优质地块出让带动下,头部房企拿地竞争激烈,房企维持销售规模存在较大压力。

在投资方面,2024年以来房企态度谨慎,拿地格局保持了前期“大型央国企占主导、城投房企托底、民营房企持续萎靡”的状态,分化现象持续。2024年TOP30房企新增拿地金额6502亿元,同比下降39.09%,拿地金额较上年大幅双赢在线 双赢彩票官网下降,有超过两成房企暂停拿地。房企在高昂的土地成本和市场需求疲软的双重压力下,普遍采取保守策略,拿地更为谨慎,暂停拿地成为常态,以“安全经营”为主已成为房企的共识。大型央国企的投资规模保持领先,但拿地金额相较上年缩水幅度较大。民营房企中,尚存拿地能力的仅有少数规模化房企。

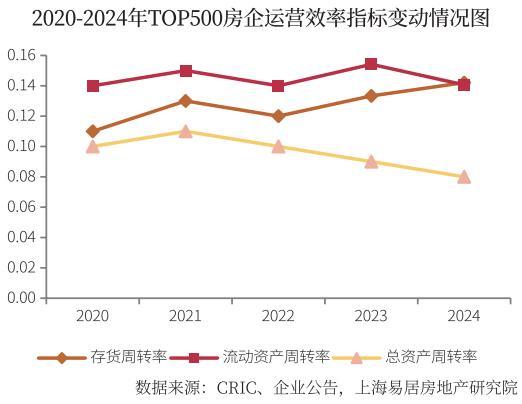

2024年TOP500房地产开发企业存货周转率均值为0.14,较上年上升0.01;流动资产周转率均值为0.14,较上年下降0.01;总资产周转率均值为0.08,较上年下降0.01。在保交付压力及降杠杆的迫切需求下,房企加快了周转速度,同时部分企业存货减值损失计提增加,存货规模缩水,TOP500房企存货周转率持续上升。市场信心低迷销售遇阻,TOP500房企营业收入下降,总资产周转率均值继续下滑。

从存货规模来看,2024年TOP500房企平均存货货值为394.82亿元,同比减少13.46%,平均存货规模连续三年呈现负增长趋势。2024年房地产市场低位运行,房企投资保持谨慎,TOP500房企中有超七成房企存货总量下滑。2025年,在盘活闲置土地、收购存量商品房用作保障房等举措的推进下,有望促进行业施工规模继续下降,行业库存压力持续减轻。

测评研究报告显示,2024年房地产政策宽松持续升级,从“防风险”到“去库存”“促需求”,房地产市场供需两侧支持性政策应出尽出,进一步推动市场止跌回稳,在政策利好下核心城市销售金额显现修复迹象。房企加快存货周转保持流动性,债务风险有所缓解,但资金链压力与库存高企仍为房地产行业趋势性恢复的主要障碍。

实力霸榜!比亚迪上半年狂卖214万辆,国内海外双线+正是闯的年纪?长城、小鹏打破焦虑,突然专招“大龄员工”!

血铅值400多μg/L是不是一定比300多μg/L摄入铅更多,损伤也更大

Mate/Pura 70系列卖爆!华为手机Q2重夺中国出货量第一:小米在前五中唯一增长

Copyright © 2024 双赢基础设施有限公司 版权所有 黔ICP备20005013号